Seltene Erden sind weder selten noch Erden. Aber die 17 silbrigen Metalle, von Neodym bis Scandium, eignen sich sehr gut, um die aktuelle Gemengelage rund um kritische Rohstoffe zu veranschaulichen: die Bedeutung für die Energiewende, geopolitische Abhängigkeiten und auch die Tatsache, dass ein Abbau in Europa nicht an fehlenden Vorkommen, sondern vielmehr am Zurückschrecken vor hohen Investitionskosten, Umweltaspekten und der Einstellung der eigenen Bevölkerung liegt.

Seltene Erden treten in geringer Konzentration auf und werden in mehrstufigen Verfahren aufwändig, zumeist als Beiprodukt anderer verwertbarer Stoffe wie Phosphor, abgebaut. Demnach ist die Gewinnung nur in größeren Lagerstätten wirtschaftlich. Zugleich ist die Separation der Metalle mit Umweltrisiken verbunden. Doch Seltene Erden sind nicht nur für die Medizintechnik und Rüstungsindustrie, sondern gerade auch für den Ausbau der erneuerbaren Energien zentral: In einem E-Auto stecken drei Kilogramm Seltene Erden, in einem Offshore-Windrad gar bis zu 300 Kilogramm.

China verfügt nicht nur über 60 Prozent der weltweiten Förderkapazitäten, sondern hat auch ein Quasi-Monopol bei der Verarbeitung der Erze. So importiert die EU nahezu ihren gesamten Bedarf an Seltenen Erden und den sogenannten Seltenerdmagneten aus China. Nun erklangen im Vorjahr europaweit Jubelrufe über einen großen Fund an Vorkommen von Seltenen Erden in Schweden. Laut Britta Bookhagen, Abteilungsleiterin für Recyclingrohstoffe in der Deutschen Rohstoffagentur, ist die Nachricht aber mit Vorsicht zu genießen: „Der Zeitraum zwischen einem Fund und dem Beginn des Bergbaus liegt bei zehn bis 15 Jahren. Probebohrungen, Genehmigungen und der Aufbau der Infrastruktur erfordern beträchtliche zeitliche und finanzielle Ressourcen.“ Außerdem hänge die Wirtschaftlichkeit des Projekts von den (prognostizierten) Rohstoffpreisen in mehr als einem Jahrzehnt ab. „Daher ist es nicht leicht, hier tätig zu werden, auch weil sich die chinesische Konkurrenz in den vergangenen 20 Jahren strategisch sehr gut aufgestellt hat“, sagt Bookhagen.

Daten und Fakten

Mächtige Metalle

Steigende Bedarfe

Das gilt auch für viele weitere kritische Rohstoffe, die verstärkt ins Rampenlicht der Diskussionen rund um die Energiewende drängen. Grundsätzlich hat sich der Abbau von mineralischen Erzen laut einer Studie der Wirtschaftsuniversität Wien zwischen 1970 und 2019 von 2,6 auf 9,7 Milliarden Tonnen pro Jahr nahezu vervierfacht. Und es ist kein Ende in Sicht: Denn gerade durch die Energiewende, deren vorrangiges Ziel es ja ist, den Planeten zu schonen, indem der Klimawandel eingedämmt wird, wird die Nachfrage nach einigen mineralischen Rohstoffen weiter stark steigen. Photovoltaikanlagen, Windturbinen, Elekrolyseure und Batterien sind allesamt auf eine Vielzahl an Metallen angewiesen.

Die Internationale Energieagentur (IEA) geht davon aus, dass ein Weltklimapfad, der den Vorgaben des Pariser Abkommens entspricht, bis zum Jahr 2050 beinahe das Doppelte an Metallen erfordern wird im Vergleich zu einer Welt, die ihren aktuellen Klimakurs beibehält. Und die OECD rechnet trotz eines deutlichen Ausbaus des Recyclings von Metallen mit einer fast dreifachen Steigerung des Bergbaus in diesen Bereichen bis zum Jahr 2060.

Der wichtigste Treiber ist die rasant wachsende E-Mobilität – mehr als die Hälfte der weltweiten Nachfragesteigerung dürfte auf Elektrofahrzeuge entfallen. Die EU-Kommission prognostiziert, dass die Europäische Union im Jahr 2050 für E-Auto-Batterien beinahe das 60-fache an Lithium und das 15-fache an Kobalt benötigen wird im Vergleich zu den Mengen, die 2020 für die gesamte EU-Wirtschaft zur Verfügung standen.

Anfällig für Abhängigkeiten

Die EU gibt regelmäßig eine aktualisierte Liste von kritischen Rohstoffen heraus. Zwischen 2011 und 2023 hat sich die Anzahl der als kritisch eingeschätzten Rohstoffe von 14 auf 32 erhöht. Acht Rohstoffe werden von der EU zusätzlich als strategisch eingestuft, da sie für entscheidende Sektoren wie Energie und Verteidigung von besonderer Bedeutung sind. Die Kritikalität von Rohstoffen gründet sich dabei auf einer großen wirtschaftlichen Bedeutung in Verbindung mit einer hohen geografischen Konzentration und damit einer Abhängigkeit auf der Angebotsseite. Das könnte zu Exportbeschränkungen, Instabilität und Mineralienkartellen führen, also zu Versorgungsrisiken, die wiederum das Tempo der Energiewende deutlich drosseln könnten, wie ein neuer Bericht der Internationalen Agentur für Erneuerbare Energien (IRENA) warnt.

Im Englischen wird vor allem zwischen Minor und Base Metals unterschieden, wobei letztere die Basismetalle wie Kupfer oder Aluminium, die in großen Mengen abgebaut werden, bezeichnet. Minor Metals sind hingegen die Metalle mit kleineren Märkten, die oft auch als Beiprodukte abgebaut werden, wie Gallium, Germanium oder Kobalt. Britta Bookhagen spricht in diesem Zusammenhang auch von „Technologiemetallen“. Diese seien besonders anfällig für Preis- und Beschaffungsrisiken.

Daten und Fakten

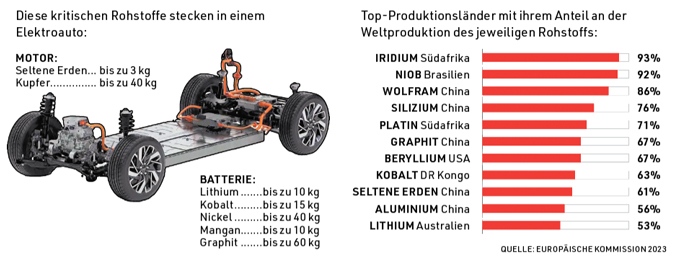

Hochkonzentriert

Durch die Energiewende und Elektromobilität vervielfacht sich der Bedarf an kritischen Rohstoffen – deren Märkte sind alles andere als diversifiziert.

Klarheit durch EU-Gesetz

Da der weltweite Abbau von Technologiemetallen nur zu drei Prozent in Europa stattfindet, wird in Brüssel und den europäischen Hauptstädten immer nervöser auf die globalen Abhängigkeiten geblickt. Entsprechend hat die EU in den vergangenen Jahren die Bemühungen intensiviert, mehr Autonomie von Ländern wie China oder Russland zu erlangen, indem der Bergbau in Europa gefördert wird und strategisch wichtige Sektoren auf- und ausgebaut werden. Deutlichster Ausdruck der neuen Strategie ist der im Vorjahr veröffentlichte Critical Raw Materials Act. In dieser verbindlichen Verordnung, die im Frühjahr in Kraft tritt, wird festgelegt, dass die EU ihre Rohstoffimporte diversifizieren, zukünftige Versorgungsrisiken eindämmen und einen funktionierenden Rohstoff-Binnenmarkt mitsamt einer möglichst hohen Recyclingquote aufbauen wird. Die konkreten Zielvorgaben besagen, dass bis 2030 mindestens zehn Prozent des jährlichen europäischen Bedarfs an strategischen Rohstoffen in Europa abgebaut, mindestens 40 Prozent in der EU verarbeitet und mindestens 15 Prozent aus in der EU recycelten Rohstoffen bereitgestellt werden soll.

„Im Gegensatz zu allen früheren Dokumenten ist der neue Rechtsrahmen mehr als nur eine zahnlose Strategie, sondern verbindlich und mit dezidierten Zielen. Aber auch hier ist die Umsetzung alles andere als klar“, sagt Karin Küblböck, die für die Österreichische Forschungsstiftung für Internationale Entwicklung ÖFSE über kritische Rohstoffe forscht. Bookhagen hält die Verordnung „mit Blick auf die nötige Absicherung und Diversifizierung absolut für den richtigen Schritt“. Es würden zudem Aufmerksamkeit erzeugt und wichtige strategische Partnerschaften gestärkt.

Europa hält sich zurück

Die hohen europäischen Umweltstandards weltweit durchzusetzen, wird laut der Expertin allerdings nicht einfach. Also vielleicht doch besser mit hohen Standards vor der eigenen Haustür Rohstoffe gewinnen und verarbeiten? „Das wäre angebracht, und wir haben ja auch einige Metalle in der Erde“, sagt Bookhagen. „Wir holen sie nur nicht heraus. Denn die Arbeits- und Energiekosten sind hoch, die Umweltauflagen ebenfalls, und es mangelt in der Bevölkerung an der Akzeptanz für den Bergbau.“ Gerade die mangelnde soziale Akzeptanz sei die größte Hürde auf dem Weg zu mehr Bergbau in Europa: „Man kann sich vorstellen, wie viele Menschen bei der Ankündigung eines neuen Bergwerks auf die Straße gehen würden“, so Bookhagen. Sie hält es entsprechend für unangebracht „einfach auf andere Länder zu zeigen und sich über deren niedrige Umweltstandards zu beschweren“.

Dabei würde sich Karin Küblböck zufolge Österreich als Best Practice durchaus anbieten: „Ich habe mir viele Bergbauprojekte in Österreich angesehen: Magnesit, Eisen, Wolfram. Und da gibt es, etwa was den Arbeitsschutz angeht, sehr hohe Standards. Entsprechend bietet sich Technologie- und Know-how-Transfer in diesen Bereichen an.“

Die komplexe Gemengelage einer heimischen Beschaffung von kritischen Rohstoffen zeigt sich beispielsweise rund um die seit Jahrzehnten bekannten Lithiumvorkommen auf der Kärntner Koralpe. Seit zwölf Jahren befinden sich diese im Besitz einer australischen Bergbaufirma. Ein Streit folgte auf den nächsten, die Konfliktthemen reichten von Marktmanipulationsvorwürfen bis zu möglichen Umweltschäden durch Probebohrungen. Im kommenden Jahr soll nun mit der Gewinnung der Lithiumerze begonnen werden. Statt diese wie ursprünglich geplant auch in Kärnten weiterzuverarbeiten, soll dies nun aufgrund der geringeren Energiekosten in Saudi-Arabien erfolgen. Europas Industrie sei „zur Absicherung der Energiewende nicht wettbewerbsfähig“, kommentierte Minenbetreiber Dietrich Wanke die Abkehr von seiner ursprünglichen Ankündigung, „die Wertschöpfung im Tal zu halten“.

Flucht nach vorn

Entsprechend werden mittlerweile viele Hoffnungen auf die mögliche Substituierung von kritischen Rohstoffen durch neue Technologien sowie auf das Recycling von Metallen gerichtet. Elektroautos der Zukunft könnten ohne Kobalt, Lithium und Seltene Erden auskommen. So könnten sich perspektivisch die deutlich nachhaltigeren Natrium-Ionen-Batterien gegenüber den aktuell vorherrschenden Lithium-Ionen-Batterien durchsetzen. Und der US-Autobauer General Motors ist kürzlich eine Kooperation mit dem Start-up Niron Magnetics eingegangen, um eine Massenproduktion von Motoren, die dank sogenannter Eisennitrid-Magnete auf Seltene Erden verzichten können, auf den Weg zu bringen.

Ein weiterer Hoffnungsträger ist das Recycling von Rohstoffen – viele Metalle können quasi unendlich oft wiederverwendet werden, ohne ihre wesentlichen Eigenschaften zu verlieren. Das geschieht etwa bei Kupfer bereits in großem Umfang: Einer Studie des Fraunhofer Instituts zufolge waren im Jahr 2010 zwei Drittel des weltweit seit 1900 produzierten Kupfers nach wie vor im Umlauf. Bis zum Jahr 2030 soll insgesamt ein Viertel der in der EU gebrauchten kritischen Rohstoffe durch Recycling gewonnen werden. Eine realistische Zielsetzung? Laut Britta Bookhagen muss man sehr genau zwischen den einzelnen Rohstoffen differenzieren: „Bei Eisen, Kupfer, Blei und Aluminium recyceln wir schon rund 50 Prozent. Zugleich sind wir bei vielen Technologiemetallen noch sehr weit davon entfernt und haben Recyclingraten von unter einem Prozent. Da braucht es noch viele neue Sammelsysteme, Recyclingtechnologien und Anlagen.“ Letztlich müsse man beim Recycling aber immer auch Aufwand und Ertrag abwägen. So steckten in einem Smartphone mehr als 60 unterschiedliche Metalle. „Es ergibt weder ökonomisch noch ökologisch Sinn, all diese Metalle zu recyceln. Aber: Wenn man die sechs Metalle Kupfer, Platin, Palladium, Gold, Silber und Nickel extrahiert, macht das bereits mehr als 90 Prozent des Metallwertes aus“, so Bookhagen. Gleichzeitig betont sie, dass Europa angesichts des deutlich steigenden Bedarfs weiterhin auf große Mengen an primären Rohstoffen angewiesen sein wird.

Klar ist: Die Welt durchläuft aktuell nicht nur eine Energie-, sondern damit einhergehend auch eine Rohstofftransformation. Während vielerorts Kohle und Co an Bedeutung verlieren, steigt der Bedarf an spezifischen Metallen. Ob dadurch die Versorgungssicherheit in Gefahr geraten kann, hängt von vielen Faktoren wie der Marktkonzentration, Substitutions– und Recyclingmöglichkeiten ab. Letztlich bietet diese Entwicklung aber auch die Möglichkeit, Standards zu verbessern und eine höhere Transparenz bei der Rohstoffbeschaffung zu erreichen. Eine Prämisse für ein Gelingen der Transformation könnte darin bestehen, neue Bergwerke oder Windränder nicht als Bedrohung für die Gesellschaft zu betrachten.

Fotos: Freedom_Wanted, Wolfram, Julien Harneis/Wikimedia Commons, Anglo American

Kommentar von corporAID-Autor Frederik Schäfer