Als Muhammad Yunus 2012 bei einer TedX-Veranstaltung im Grand Hotel Wien auftrat, nannte er arme Menschen „bonsai-people“ und meinte damit Folgendes: Der Samen sei der Gleiche wie bei anderen Pflanzen, nur der Topf sei zu klein, um das wahre Potenzial zu entfalten. Um diesen Topf zu vergrößern und Millionen Menschen aus der Armut zu hieven, setzte der Wirtschaftsprofessor aus Bangladesch seit 1974 auf Mikrokredite: Arme Menschen sollen durch diese Kleinkredite selbst zu Unternehmern werden. 2006 wurde Yunus mit dem Friedensnobelpreis ausgezeichnet. Seine in Bangladesch angesiedelte Grameen Bank zählt heute zu den fünf größten Mikrofinanzinstituten der Welt.

Von einem Mikrokredit spricht man bei Krediten, die heute zumeist an solche Einzelpersonen oder Kleinstunternehmen vergeben werden, die keine Sicherheiten oder formale Einkommen nachweisen können und daher keinen Zugang zu traditionellen Bankkrediten haben. Die durchschnittlich vergebene Kredithöhe ist von Land zu Land unterschiedlich, global gesehen liegt der Wert bei 2.000 Dollar. Viele Kredite liegen aber unter 100 Dollar und haben kurze Laufzeiten von nur wenigen Monaten.

Auf Wachstumskurs

Mittlerweile sind Mikrokredite aus vielen Entwicklungsländern nicht mehr wegzudenken. Die Branche boomt – und das seit vielen Jahren. Das Gesamtvolumen des Mikrofinanzierungsmarktes wurde im Jahr 2022 auf 182,7 Milliarden Dollar beziffert, was ein Wachstum von 13,7 Prozent gegenüber dem Vorjahr bedeutet. Im selben Jahr nahmen weltweit 173 Millionen Menschen einen Mikrokredit in Anspruch. Bis 2030 soll der globale Mikrofinanzsektor auf ein Volumen von 400 bis 600 Milliarden US-Dollar wachsen. Das geht mit einer Veränderung der Kreditnutzung einher: Statt in Investitionen fließt das Geld immer öfter in Konsum oder Aufwendungen für die Daseinsvorsorge wie Bildung und Gesundheit.

Rund 70 Prozent aller Mikrokreditnehmer (rund 120 Millionen Menschen) leben in Süd- und Südostasien, Tendenz steigend. Indien, Bangladesch und Vietnam führen das Länderranking an. Beim Anteil am Kreditvolumen fällt der Vorsprung gegenüber dem Rest der Welt geringer aus: Er liegt hier bei rund 37 Prozent. Lateinamerika und die Karibik folgen als zweitwichtigster Mikrokreditmarkt mit rund 30 Prozent Anteil am Gesamtwert aller vergebenen Kredite. Auf Sub-Sahara Afrika entfallen lediglich 5 Prozent Portfolioanteil. Afrika ist heterogen, viele Länder gelten angesichts höheren Risikos als weniger attraktiv für die Mikrofinanzwelt.

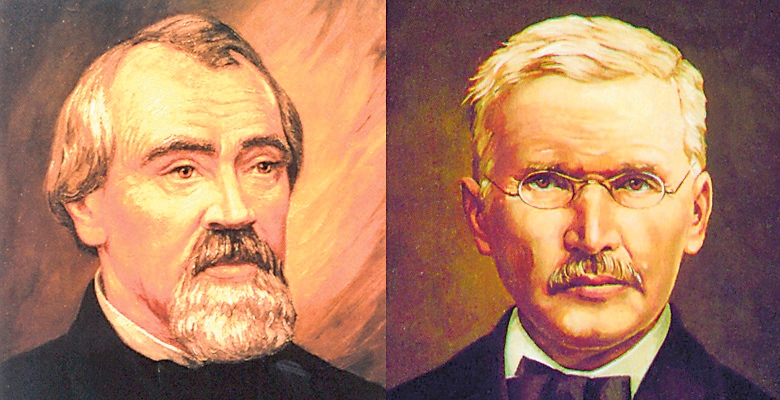

Die Idee ist nicht neu.

Revolutionär sind Mikrokredite nicht. Ihre Wurzeln gehen mindestens auf das 19. Jahrhundert zurück.

Soziale und wirtschaftliche Herausforderungen führten im 19. Jahrhundert zur Gründung von Genossenschaftsbanken. Friedrich Wilhelm Raiffeisen und Hermann Schulze-Delitzsch – zwei deutsche Sozialreformer, die einander nie begegnet sind und auch unterschiedliche Zugänge hatten – gelten als die Begründer dieses Modells, das auf Prinzipien der Selbsthilfe, Selbstverwaltung und Selbstverantwortung basiert. Der karitativ motivierte Raiffeisen konzentrierte sich auf ländliche Kreditgenossenschaften, um Bauern vor Wucherzinsen zu schützen, der liberal denkende Schulze-Delitzsch unterstützte städtische Handwerker und Gewerbetreibende, damit sie sich unabhängig von staatlichen Subventionen gegenüber Großunternehmen behaupten konnten. 1864 öffnete die erste Genossenschaftsbank in Delitzsch.

Faires Spielfeld

Während in diversen Entwicklungsländern Nichtregierungsorganisationen quasi freihändig Kleinkredite an Spargruppen oder einzelne Bedürftige vergeben, müssen Mikrofinanzinstitutionen eixh Kapitalausstattung, Management und Geschäftspraktiken erfüllen. In der Regel sind sie verpflichtet, regelmäßig Berichte über ihre finanzielle Lage, Kreditvergabepraktiken und andere relevante Geschäftsdaten an die Aufsichtsbehörden zu übermitteln. So hat etwa die Reserve Bank of India spezifische Richtlinien für die Mikrofinanzbranche festgelegt, einschließlich Obergrenzen für Zinssätze und Margen sowie Anforderungen an die Offenlegung von Informationen. In Bangladesch hat die Microcredit Regulatory Authority umfassende Richtlinien eingeführt, um sowohl den Schutz der Kreditnehmer als auch die nachhaltige Entwicklung der Mikrofinanzinstitutionen sicherzustellen.

In Afrika zeigt sich ein gemischtes Bild: Kenia hat bereits 2006 den sogenannten Microfinance Act eingeführt. Daraufhin ist durch klare Richtlinien sowie die Förderung von Fintech-Innovationen ein dynamischer Mikrofinanzsektor entstanden. Und selbst die Spar- und Kreditgruppen, die vielen armen Menschen den Spar- und Kreditgedanken erstmals näherbringen, unterliegen in Kenia mittlerweile Regulierungen. Ein ganz anderes Bild zeigt sich in schwächeren afrikanischen Volkswirtschaften, von Burkina Faso bis Burundi, wo effektive Aufsichtsmechanismen noch nicht existieren.

In Lateinamerika wird vor allem Peru als positives Beispiel für die Integration von Mikrofinanzinstitutionen in das Finanzsystem gesehen. Das Andenland hat durch die Superintendencia de Banca, Seguros y AFP umfassende Regulierungen eingeführt, die eine solide Aufsicht und hohe Transparenz gewährleisten, ohne das Wachstum des Sektors durch zu strenge Vorschriften zu behindern. Dies hat zur Entstehung eines robusten Mikrofinanzmarktes beigetragen, der internationalen Standards entspricht.

Wichtige Player

Auch Ratingagenturen spielen eine wichtige Rolle im Bereich der Mikrofinanz, weil sie die finanzielle Gesundheit und die Kreditwürdigkeit von Mikrofinanzinstituten bewerten. Diese Bewertungen helfen Investoren, Regulierungsbehörden und anderen Stakeholdern, fundierte Entscheidungen zu treffen. Zudem bewerten Ratingagenturen wie MicroRate – die erste Kreditrating-Agentur, die sich auf Mikrofinanzierungen spezialisiert hat – dezidiert auch die sozialen Leistungen von Mikrofinanzinstituten.

In Indien ist es vor allem dem staatlichen Regulierungs- und Ratingsystem zu verdanken, dass das Vertrauen in die Mikrofinanzindustrie nach der Andhra-Pradesh-Krise wiederhergestellt wurde: In diesem indischen Bundesstaat kam es im Jahr 2010 zu einer Kreditschwemme, nachdem sich Mikrofinanzanbieter unreguliert in der Region niedergelassen hatten. Es folgte eine Überschuldungskrise, die mit Selbstmorden von Kreditnehmerinnen in Zusammenhang gebracht wurde. Die entsprechenden Schlagzeilen gingen um die Welt. Im Oktober 2010 verabschiedete der Bundesstaat ein Gesetz, das den Sektor praktisch über Nacht verbot. Investoren verloren Geld und Tausende von Arbeitsplätzen wurden vernichtet.

Dank des staatlichen Eingriffs erlebte die indische Mikrofinanzindustrie eine Wiederauferstehung, die sowohl für die indischen Kreditnehmer als auch für die Mikrofinanzinstitute positiv war: Mikrofinanz wurde nun auf einem Fundament von Kundenschutz, Risikomanagement, Transparenz und einer zweckmäßigeren Regulierung gemäß internationalen Standards aufgebaut. Ratingagenturen wurden zum fixen Bestandteil des Systems.

Hohe Zinsen

Laut einer Studie der Weltbank kommen Mikrokredite im Schnitt auf 21 Prozent Zinsen im Jahr. Die Höhe dieser Zinsen hat dabei mit diversen Kostenfaktoren zu tun, etwa Finanzierungskosten, Risikoaufschlag, Betriebskosten und relativ hohen Personalkosten pro Kredit. In der Regel werden sie als zu hoch empfunden, ein Vergleich ist aufgrund der unterschiedlichen Voraussetzungen kaum möglich.

Der Versuch, die Regulierung des Marktes über den Zinssatz zu spielen, wie dies in mehreren Ländern der Fall ist, kann allerdings nach hinten losgehen, wie Ralph Guerra, CEO von Compartamos Peru, andeutet. In Peru hat die Regierung die Zinssätze für Mikrokredite 2021 gedeckelt – ihre Höhe variiert je nach Art des Kredits und der Risikobewertung des Kreditnehmers. Damit könnte sich der Prozess der Inklusion der Ärmsten verlangsamen, sagt Guerra. Er hofft auf eine baldige Zurücknahme des Gesetzes, „damit mehr Kleinstunternehmen Zugang zu der Finanzierung erhalten, die sie in diesem wirtschaftlichen Klima benötigen“. In seinem Stammland Mexiko fordert Compartamos jährliche Zinsen im hohen zweistelligen Prozentbereich. Mit mehr als 2,5 Millionen Kunden ist Compartamos der größte Mikrokreditgeber in Lateinamerika und eines der profitabelsten Finanzinstitute des Landes. Die Nachfrage ist da, in Peru gewann Compartamos innerhalb eines Jahres 600.000 Kunden – teilweise auch über Gruppenkredite für Tausende von Frauen.

Neue Technolgogien

Die Digitalisierung spielt eine zunehmend wichtige Rolle in der Mikrofinanzbranche. Fintech-Unternehmen drängen in den Markt und bieten innovative Lösungen für die Kreditvergabe und das Management von Mikrokrediten. Diese digitalen Plattformen erleichtern den Zugang zu Finanzdienstleistungen und senken die Transaktionskosten erheblich. Der Einsatz von künstlicher Intelligenz und Big Data soll zudem helfen, die Kreditwürdigkeit der Antragsteller besser zu bewerten und das Risiko von Zahlungsausfällen zu minimieren. Ralph Guerra hat die digitale Transformation ganz oben auf seiner Agenda. Er sieht darin eine dringliche Maßnahme, um Effizienzsteigerungen zu erzielen. Zugleich betont er, dass Finanzdienstleistungen in einem Land wie Peru hybrid angeboten werden müssen und die Nähe zum Kunden nicht fehlen darf. Die auf Mikrofinanz spezialisierte Denkfabrik CGAP (Beratungsgruppe zur Unterstützung der Armen) in Washington untersucht derzeit, wie die Datenspuren der User genutzt werden können, um arme Menschen mit Finanzdienstleistungen noch besser zu erreichen.

Wo bleibt der Impact?

Mit dem Wachstum der Branche wird der Nutzen von Mikrokrediten für arme Menschen zunehmend kritisch diskutiert. Beworben werden Mikrokredite oft mit ihrem transformativen Potenzial als Weg aus der Armut. Frauen sollen in patriarchalen Gesellschaften davon besonders profitieren. Fakt ist: Ein Wundermittel gegen Armut ist der Mikrokredit nicht. Wenn es zu Wohlfahrtssteigerungen kommt, dann auf individueller Ebene und häufig auch auf Kosten von schon bestehenden Unternehmen vor Ort.

Sind Mikrokredite zu leicht verfügbar, entstehen zu viele Kleinstunternehmen, die andere Unternehmen im Umkreis nachahmen und sich letztlich nur im Preis unterbieten können. Die Fachwelt spricht vom Displacement-Effekt. Mikrounternehmer bewegen sich meistens in lokal stark eingegrenzten und oft übersättigten Märkten – etwa Kleinwarenhändler, die im Grunde dasselbe anbieten, wie viele andere es bereits tun. Gleichzeitig stellt ein solches Kleinunternehmen für viele Menschen angesichts des großen Mangels an Arbeitsplätzen und Ausbildung oft die einzige Möglichkeit für ein Einkommen dar.

Laut einer aktuellen Studie der Weltbank-Tochter International Finance Corporation, die übrigens selbst im vergangenen Jahrzeht mehr als fünf Milliarden Dollar an Mikrofinanzmitteln zur Verfügung gestellt hat, ist der direkte Zusammenhang zwischen Mikrokrediten und Armutsreduktion schwer nachweisbar. Stattdessen wird betont, dass ergänzende Maßnahmen wie Schulungen zur finanziellen Bildung und betriebswirtschaftliche Beratung notwendig sind, um die Kreditnehmer langfristig erfolgreich zu machen. Zugleich wäre eine Standardisierung der Kreditvergabe – mit dem Ziel, niedrigere Zinsen zu erreichen – wünschenswert. Gleichzeitig gaben in einer Umfrage des amerikanischen Instituts 60 Decibel aus dem Jahr 2023 unter 50.000 Mikrofinanzkunden in 41 Ländern vier von fünf Kreditnehmern an, ihre Lebensqualität verbessert haben zu können.

Um die ursprüngliche Vision von Pionieren wie Muhammad Yunus zu verwirklichen – er steht manchen Entwicklungen der heutigen Mikrofinanz kritisch gegen – und Millionen Menschen aus der Armut zu helfen, bedarf es einer ganzheitlichen Herangehensweise, die finanzielle und unternehmerische Bildung sowie regulatorische Rahmenbedingungen einschließt. Nur so kann der Mikrokreditsektor sein volles Potenzial entfalten und einen echten Unterschied machen.

Fotos: Caroline Suzman / World Bank, University of Salford Press Office, ÖGV, Aga Khan Foundation/Sandra Calligaro , Department of Foreign Affairs and Trade